SEA-LNG опублікувала звіт “The Journey: A Decade Moving Towards a Cleaner Future”, в якому проаналізовано десятирічний розвиток СПГ як морського палива та його роль у процесі декарбонізації судноплавства. У документі розглядається послідовний шлях скорочення викидів у галузі — від скрапленого природного газу (СПГ) до зрідженого біометану (Bio-LNG) та е-метану.

SEA-LNG опублікувала звіт “The Journey: A Decade Moving Towards a Cleaner Future”, в якому проаналізовано десятирічний розвиток СПГ як морського палива та його роль у процесі декарбонізації судноплавства. У документі розглядається послідовний шлях скорочення викидів у галузі — від скрапленого природного газу (СПГ) до зрідженого біометану (Bio-LNG) та е-метану.

У звіті оцінюється нинішній стан флоту та інфраструктури СПГ, інвестиційна динаміка, регуляторний контекст і перспективи масштабування відновлюваних і синтетичних газів. Окрему увагу приділено ролі Bio-LNG та е-метану в досягненні кліматичних цілей морського транспорту та формуванні довгострокової стратегії переходу до низьковуглецевого судноплавства.

Десятиліття зростання: СПГ як перший етап переходу

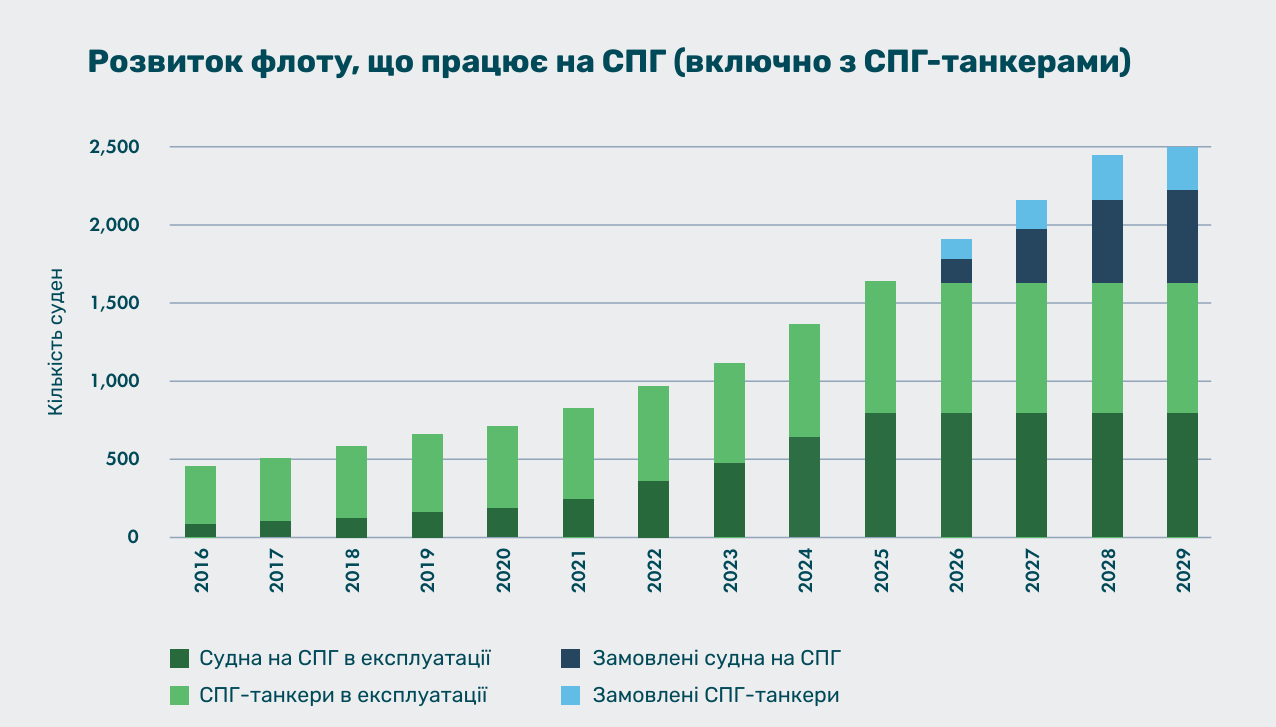

Із моменту створення SEA-LNG у 2016 році СПГ перетворився з нішевого рішення на одну з ключових альтернатив у морському транспорті. Кількість суден, що працюють на СПГ, зросла у 10 разів — до 850 суден в експлуатації та ще 642 на замовленні. Загалом флот на СПГ (експлуатований та замовлений) вже перевищує 10% світового флоту.

Джерело: SEA-LNG DNV AFI. Переклад: UABIO.

Попри загальне зниження кількості замовлень на нові судна (із 551 у 2024 році до 275 у 2025 році), позиції СПГ лише посилилися: 79% усіх замовлень на судна з альтернативним паливом припадає саме на СПГ, передусім у сегменті надвеликих контейнеровозів.

Сьогодні бункерування СПГ доступне у 222 портах світу, ще 62 — на етапі відкриття. Сукупні інвестиції у судна з подвійним паливом на СПГ та пов’язану інфраструктуру перевищили 150 млрд доларів США.

Переваги метану

Серед ключових переваг метану порівняно з іншими альтернативними видами палива (метанол, аміак):

- вища енергетична щільність;

- ширша доступність палива;

- нижчі витрати на відповідність нормативним вимогам;

- комерційна гнучкість в умовах регуляторної невизначеності.

З урахуванням вимог до ізоляції резервуарів, метан має найвищу енергетичну щільність серед альтернатив. Для зберігання еквівалентної кількості енергії резервуар для метанолу має бути у 1,3 раза більшим, для аміаку — у 1,7 раза, а для водню — у 3 рази більшим. Ці параметри безпосередньо впливають на комерційну ефективність суден і роблять метан технологічно та економічно привабливим рішенням.

Джерело: Аналіз SEA-LNG. Переклад: UABIO.

Наступний крок декарбонізації: зріджений біометан

Зріджений біометан (Bio-LNG) виробляється з відновлюваних ресурсів біомаси, таких як сільськогосподарські та комунальні відходи, і є наступним важливим кроком на шляху до декарбонізації. Хімічно Bio-LNG практично ідентичний СПГ і повністю сумісний з наявними двигунами та інфраструктурою. Це означає, що перехід до відновлюваного газу може відбуватися без технічних бар’єрів і без ризиків для операторів флоту.

Масштабування та кліматичний ефект

За оцінками, до 2050 року виробництво біометану може зрости у 20 разів. Навіть за умови конкуренції з боку інших секторів, Bio-LNG здатен відіграти суттєву роль у декарбонізації судноплавства. При використанні у вигляді 20% суміші з СПГ він може покрити до 16% світового попиту на судноплавство до 2030 року.

Скорочення викидів залежить від технології виробництва та типу двигуна, однак загалом використання Bio-LNG дозволяє зменшити викиди парникових газів до 80% порівняно з морським дизелем. Особливо значний ефект досягається при виробництві шляхом анаеробного зброджування гною та інших органічних відходів. У цьому випадку відбувається уловлювання метану, який інакше потрапив би в атмосферу, що може забезпечити показник до -190% викидів у порівнянні з дизельним паливом (негативні викиди).

Однак у звіті Міжнародного енергетичного агентства (МЕА) “Прогноз щодо біогазу та біометану” зазначається, що біометан є недооціненим ресурсом в енергетичній трансформації. Сьогодні його використання зростає приблизно на 20% щороку. За оцінками МЕА, з органічних відходів щороку можна виробляти близько 1 трлн кубічних метрів біометану, що еквівалентно приблизно 25% нинішнього світового попиту на природний газ. Водночас наразі використовується лише близько 5% від загального потенціалу виробництва біогазу та біометану.

Можливості для збільшення виробництва Bio-LNG є значними і будуть реалізовані з огляду на очевидні комерційні та екологічні переваги.

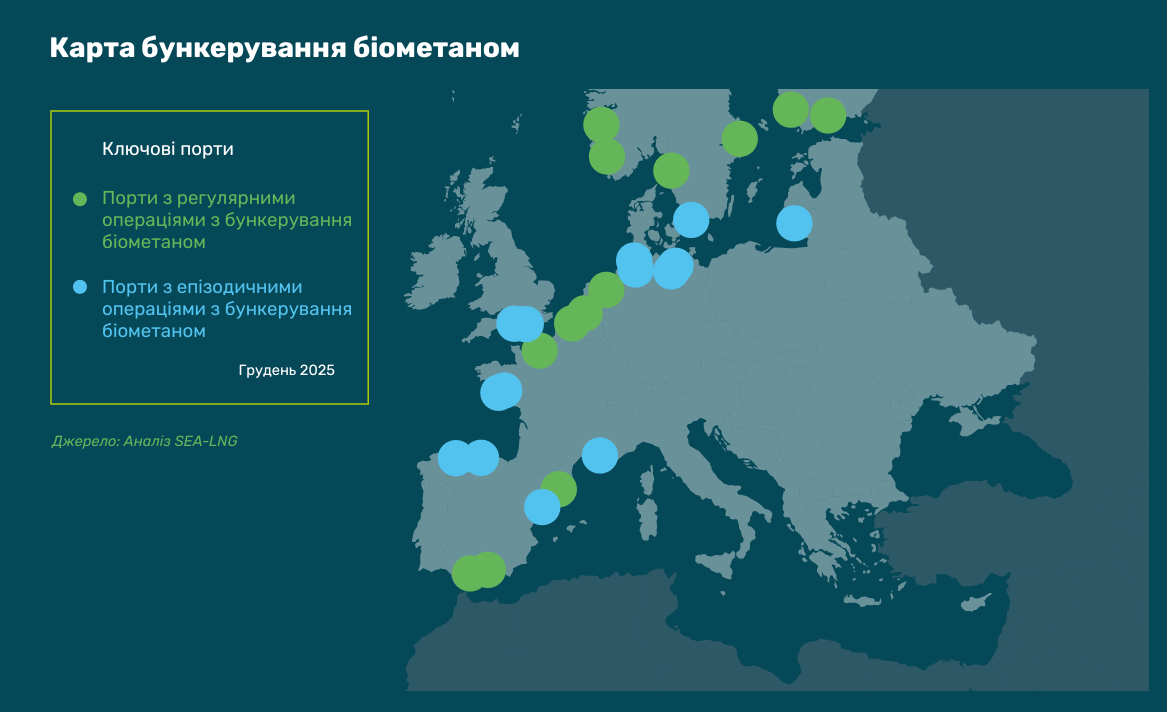

Європейський імпульс

Джерело: Аналіз SEA-LNG. Переклад: UABIO.

У 2025 році в Європі спостерігається бум бункерування Bio-LNG. Це реакція судноплавних компаній на жорсткіші норми ЄС (зокрема FuelEU Maritime) та значні фінансові стимули до скорочення викидів.

Операції з бункерування Bio-LNG вже здійснювалися в ключових портах Бельгії, Франції, Фінляндії, Італії, Литви, Нідерландів, Норвегії, Іспанії, Швеції та Великої Британії за участі щонайменше 10 великих постачальників.

Bio-LNG використовується у різних сегментах — від круїзних лайнерів і контейнеровозів до танкерів, поромів і суден забезпечення.

Е-метан: синтетичний шлях до нульових викидів

Е-метан, синтетичне паливо, що виробляється з використанням відновлюваної електроенергії та “зеленого” водню. Його можна використовувати за допомогою наявної інфраструктури, пристосованої для СПГ (включно з бункеруванням), що робить його комерційно вигідною інвестицією для довгострокового дотримання вимог.

Е-метан зберігає:

- високу енергетичну щільність;

- звичні умови зберігання;

- усталені процедури безпеки;

- стабільну продуктивність суден.

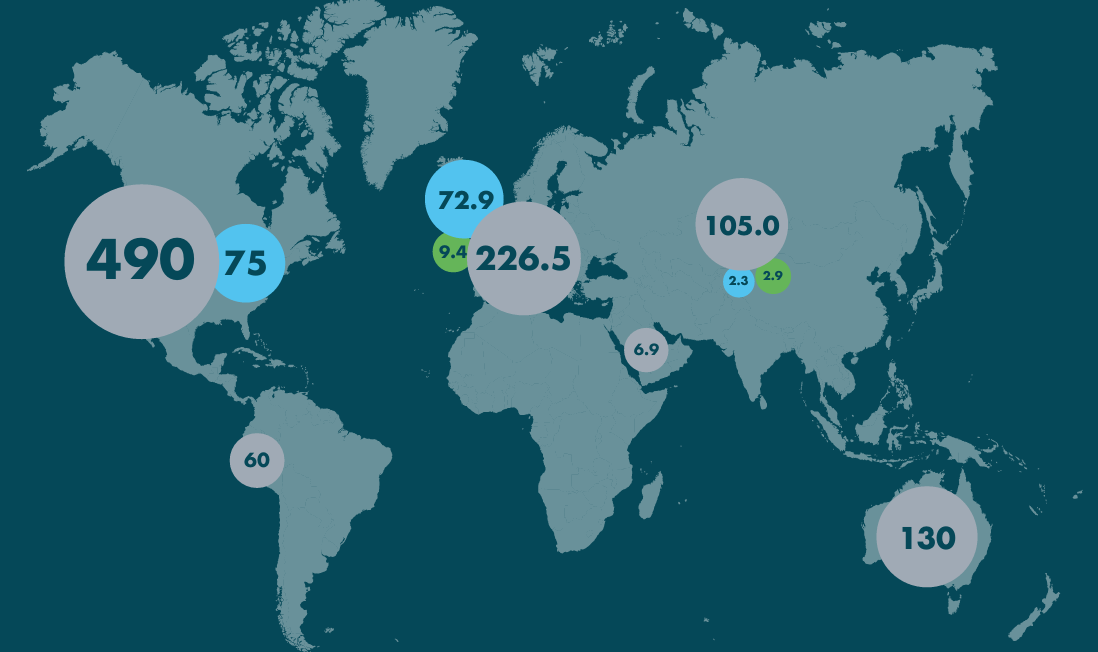

Станом на сьогодні близько 150 тис. тонн на рік виробничих потужностей е-метану перебувають на стадії проєктування, а ще 1 млн тонн — на етапі попереднього ТЕО. Розвиток проєктів відбувається в Європі, Північній і Південній Америці, Австралії та Азії, значною мірою завдяки попиту з боку комунального сектору.

Карта ключових проєктів з виробництва e-метану. Потужність (кілотонн на рік): в експлуатації (зелений), стадія проєктування/FEED (блакитний), передпроєктні дослідження/ТЕО (сірий). Джерело: e-NG Coalition.

Регуляторний контекст і глобальна перспектива

Рішення ІМО у жовтні 2025 року відкласти ухвалення Рамкової угоди про нульові викиди викликало неоднозначну реакцію ринку. Водночас галузь продемонструвала здатність швидко адаптуватися до нових вимог.

SEA-LNG закликає до створення єдиної глобальної системи декарбонізації, заснованої на нормативних актах, які базуються на цілях і є технологічно нейтральними, захищають першопрохідців і стимулюють практичні, масштабовані та привабливі для інвестування рішення.

Висновки

Протягом останнього десятиліття сформовано масштабну інфраструктурну та інвестиційну базу для скорочення викидів у морському транспорті на основі метанових рішень, а 2025 рік став ключовим етапом у визначенні чіткої траєкторії їх подальшого розвитку в судноплавстві. Масштабна інфраструктура СПГ вже створена, бункерування Bio-LNG стає регулярною практикою, а е-метан поступово виходить із фази концептів у стадію реальних інвестиційних проєктів. Для морського транспорту це означає формування довгострокової, технологічно узгодженої та економічно обґрунтованої моделі переходу до кліматичної нейтральності.

Завантажити повний звіт від SEA-LNG

“2025 рік — це рік, коли шлях до декарбонізації метану став чітким. Це рік, коли наша пропаганда використання СПГ як палива в перехідний період від викопного СПГ через скраплений біометан (Bio-LNG ) до скрапленого е-метану набрала обертів, і сьогодні рекордні обсяги Bio-LNG забезпечують енергією світове судноплавство і будуть активно зростати в майбутньому”, — операційний директор, SEA-LNG.