Компанія Common Futures провела дослідження «Як оплачуються витрати на підключення біометану до газових мереж» для Європейської біогазової асоціації (ЕВА). В ЄС існують різні практики щодо того, як оплачуються витрати на підключення установок з виробництва біометану до газмереж: виробником, мережевими компаніями та, зрештою, користувачами через тарифи або комбінацію обох способів. Наразі не існує всебічного огляду того, як організовано розподіл цих витрат у країнах-членах ЄС.

Метою цього дослідження був аналіз того, як витрати на інтеграцію біометану в газову мережу розподіляються між виробниками та інфраструктурними компаніями в країнах-членах ЄС. У дослідженні проаналізовано різні типи інвестицій, пов’язаних з інфраструктурою, із розбивкою кожного з них на різні статті витрат.

Огляд країн-членів ЄС

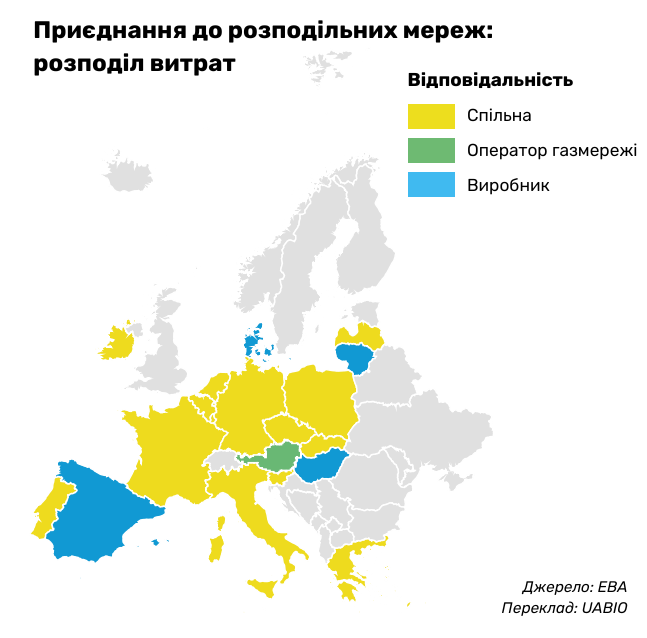

В ЄС налічується понад 2 000 000 км газопроводів операторів розподільних мереж. Великі розміри та низький робочий тиск призвели до того, що більшість біометанових заводів ЄС (58%) підключені до розподільних мереж.

У більшості країн-членів ЄС витрати на підключення біометанового заводу до розподільних мереж зазвичай несуть виробник біометану та оператор газової мережі. Метод розподілу витрат суттєво відрізняється в різних країнах. Приблизно 70% заводів, підключених до розподільних мереж в ЄС, розташовані у Франції, де виробник платить за все, окрім “останньої милі” трубопроводу. Вона розподіляється за ставкою, що залежить від довжини трубопроводу. Інші країни також розподіляють загальні витрати на основі регульованого відсотку (Німеччина, Ірландія та ін.), деякі країни розподіляють капітальні витрати на одну сторону, а операційні витрати — на іншу (Естонія, Португалія тощо), а інші країни мають більш детальну методологію розподілу витрат.

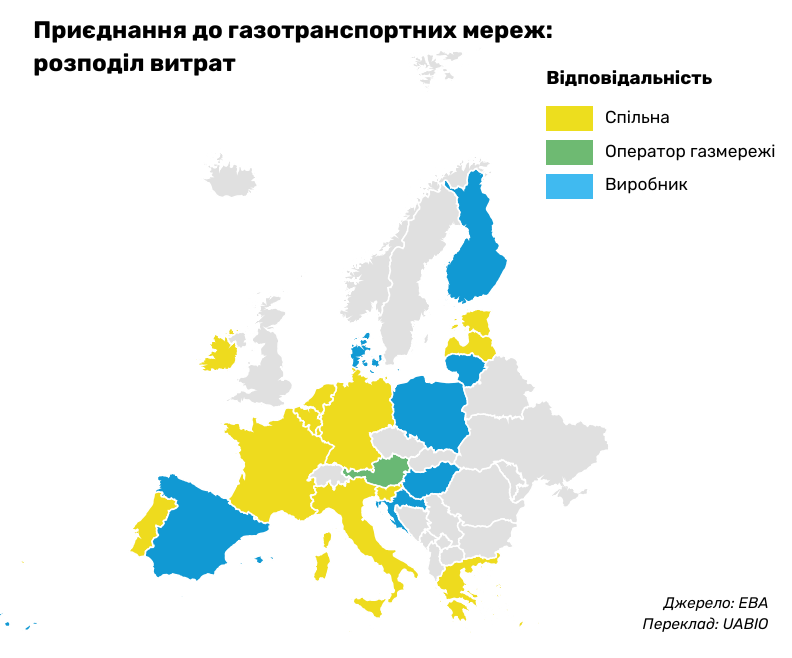

Газотранспортна мережа в ЄС має довжину понад 260 000 км. Ця мережа дозволяє транспортувати метан на великі відстані до великих промислових підприємств та підземних сховищ ЄС.

Підключення біометанових заводів безпосередньо до газотранспортної мережі є менш поширеним в ЄС через відносно високий тиск і витрати на стиснення. Однак у деяких країнах місцеві умови і середній розмір заводу роблять цей варіант кращим (наприклад, Німеччина, Фінляндія, Італія).

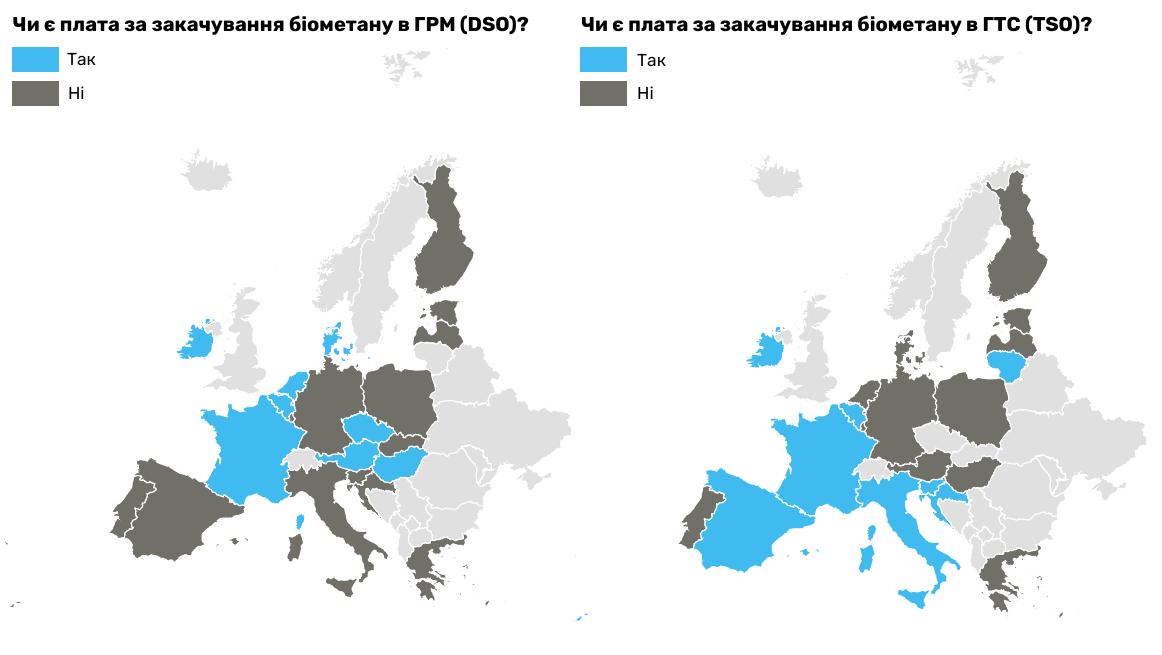

Між країнами не існує стандартизації плати за закачування. Деякі країни вирішили не стягувати таку плату з виробників біометану. Однак не всі обрали цей варіант, оскільки як розвинені, так і нові ринки застосовують плату за закачування в мережу для виробників біометану: у ЄС 9 операторів розподільних та 8 операторів транспортних мереж застосовують плату за закачування.

Джерело: ЕВА. Переклад: UABIO.

П’ять найбільших ринків біометану в ЄС на сьогодні

Франція:

- Потенціал 2030 року — 5,1 млрд куб. м;

- Потенціал 2040 року — 14,6 млрд куб. м;

- Заводи, підключені до транспортних мереж, — 106;

- Заводи, підключені до розподільних мереж, — 642.

У Франції газотранспортні мережі мають довжину близько 38 000 км і працюють під тиском від 16 до 95 бар, а розподільні мережі найчастіше працюють під тиском від 4 до 25 бар, і мають довжину близько 195 000 км.

Німеччина:

- Потенціал 2030 року — 7,6 млрд куб. м;

- Потенціал 2040 року — 15,5 млрд куб. м;

- Заводи, підключені до транспортних мереж, — 106;

- Заводи, підключені до розподільних мереж, — 52.

У Німеччині газотранспортна мережа становить близько 47 000 км і зазвичай працює за тиску вище 16 бар, тоді як розподільна мережа становить близько 557 000 км і зазвичай працює при тиску 16 бар або нижче.

Італія:

- Потенціал 2030 року — 5,7 млрд куб. м;

- Потенціал 2040 року — 10,3 млрд куб. м;

- Заводи, підключені до транспортних мереж, — 40;

- Заводи, підключені до розподільних мереж, — 7.

Італійська газотранспортна мережа має довжину близько 24 000 км і працює за тиску вище 5 бар, тоді як розподільна мережа має довжину близько 272 000 км і працює за тиску нижче 5 бар.

Нідерланди:

- Потенціал 2030 року — 1,2 млрд куб. м;

- Потенціал 2040 року — 2,3 млрд куб. м;

- Заводи, підключені до транспортних мереж, — 4;

- Заводи, підключені до розподільних мереж, — 90.

Газотранспортна мережа Нідерландів має довжину близько 12 000 км і працює при тиску 40-80 бар, тоді як розподільна мережа має довжину близько 123 600 км і працює при тиску 8 бар.

Данія:

- Потенціал 2030 року — 0,8 млрд куб. м;

- Потенціал 2040 року — 1,8 млрд куб. м;

- Заводи, підключені до транспортних мереж, — 1;

- Заводи, підключені до розподільних мереж, — 57.

У Данії газотранспортна мережа має довжину близько 860 км і працює під тиском 80 бар, тоді як розподільна мережа має довжину близько 18 000 км (3 000 км з яких — під високим тиском) і працює під тиском 40 бар.

Висновки з дослідження

Приблизно 60% заводів сьогодні — це біометанові заводи, підʼєднані до газорозподільних мереж. Так, розподіл витрат, як правило, є поширеним явищем, оскільки багато країн мають більший досвід підключення заводів до розподільних мереж, ніж до газотранспортних. На противагу цьому, для заводів, підключених до ГТС, учасники рідше повідомляють про розподіл витрат. Це, ймовірно, є результатом відсутності досвіду в деяких країнах-членах ЄС щодо приєднання установок до газотранспортних мереж.

У цьому дослідженні кожен тип приєднання до мережі або модернізації мережі розбитий на ключові компоненти із зазначенням фінансової та операційної відповідальності за кожен компонент.

Джерело: ЕВА. Переклад: UABIO.

Методи розподілу витрат, що використовуються, можна описати наступним чином:

- Розділення капітальних та операційних витрат (наприклад, у Португалії, де виробник сплачує капітальні витрати, а оператор ГРМ — операційні витрати).

- Стягнення з виробника регульованого відсотку (наприклад, у Німеччині, де оператор ГРМ сплачує 75% витрат).

- Розподіл витрат на рівні компонентів, коли регулювання вимагає різної фінансової відповідальності за різні компоненти (наприклад, трубопровід “останньої милі” в Нідерландах є інвестицією оператора ГТС).

Оператори мереж також можуть сприяти підключенню, знижуючи початковий інвестиційний тягар для виробників. Замість того, щоб вимагати авансового платежу, оператор покриває інвестиції й із часом відшкодовує витрати за рахунок плати за користування. Хоча в кінцевому підсумку платить виробник, розподіл витрат знижує вимоги до початкового капіталу та зменшує інвестиційні ризики.

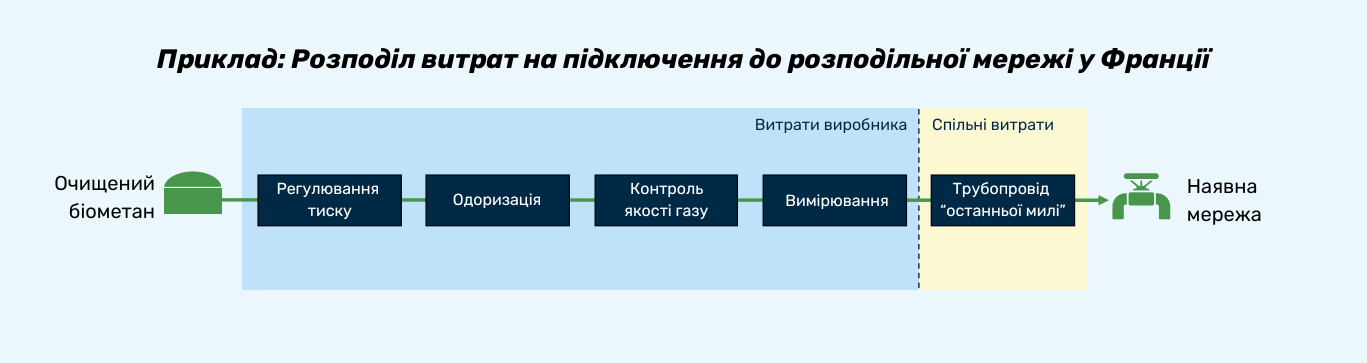

У дослідженні також аналізується експлуатаційна відповідальність за кожен тип приєднання та компонент, як показано нижче на прикладі приєднань до розподільних мереж у Франції.

Джерело: ЕВА. Переклад: UABIO.

Не існує стандартного підходу до розподілу відповідальності за експлуатацію мережевих з’єднань. Трубопровід “останньої милі” та одоризація майже завжди є обов’язком оператора системи. Контроль якості газу та облік — це етапи, які можуть мати змішаний характер, водночас у деяких країнах навіть вимагається, щоб як виробники, так і оператори газових мереж володіли та експлуатували системи контролю якості газу та обліку. Регулювання тиску, як правило, є завданням виробника, особливо коли необхідне стиснення.