Міністерство сільського господарства США (USDA) опублікувало звіт “Щорічних біопалив Європейського Союзу“, в якому окреслений стан виробництва й споживання біопалив для транспорту в ЄС.

Головне у документі

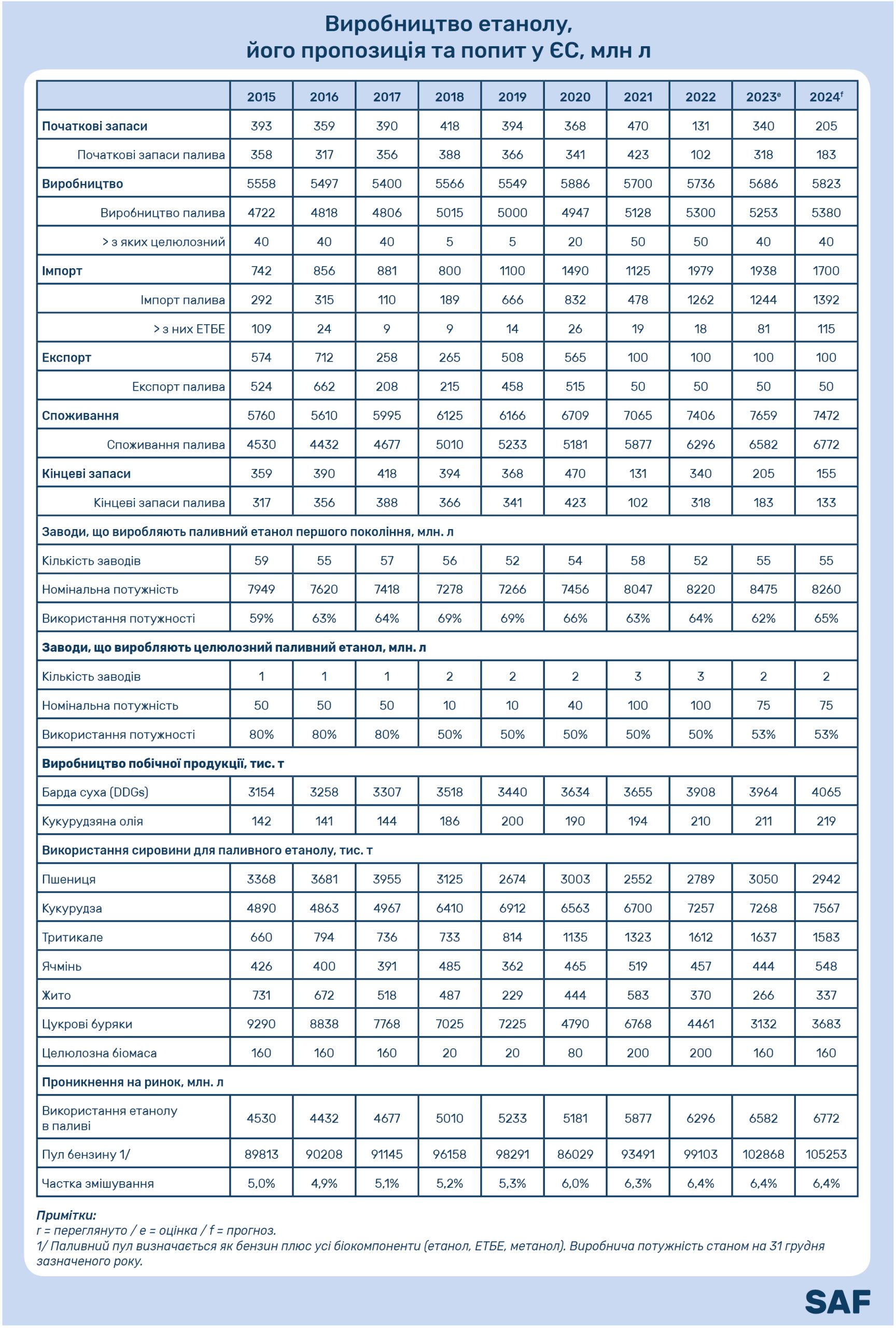

- У 2023 р. споживання біоетанолу зросло на 4,5% до 6,58 млрд літрів, тоді як дизельного палива на основі біомаси (BBD) — на 0,6%, до 17,98 млрд літрів.

- Розширення застосування біоетанолу переважно зумовлене зростанням пулу бензинового палива, а збільшення BBD відбулося повністю за рахунок змішування.

- Прогнозується подальше зростання використання біоетанолу в 2024 р. Використання ж BBD, навпаки, знизиться через зменшення національних мандатів щодо скорочення викидів парникових газів (ПГ) і використання типів BBD з вищими показниками скорочення викидів ПГ.

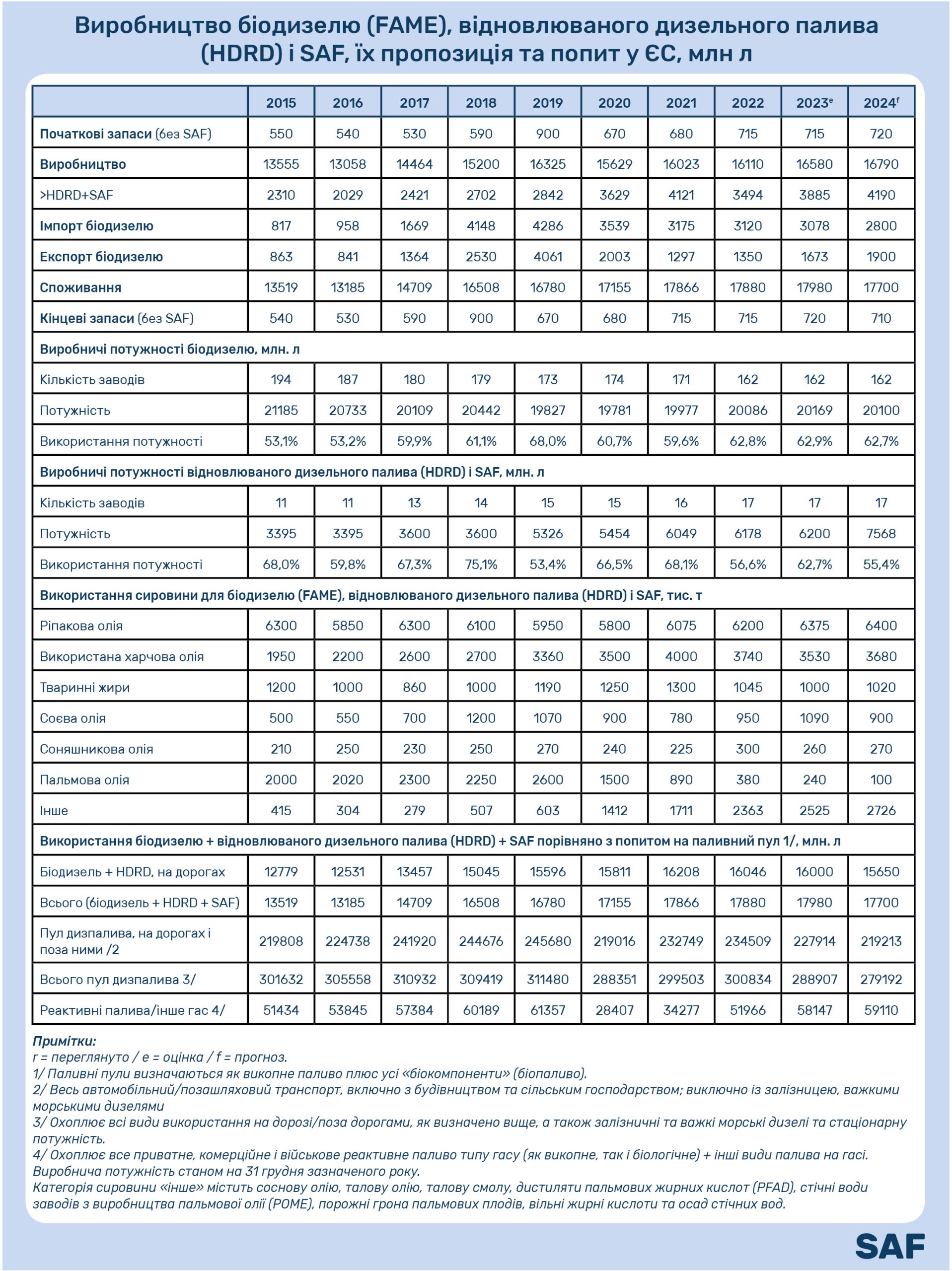

- Близько третини внутрішнього обсягу BBD в ЄС виробляється з використаних олій і жирів.

- Прогнозується, що цього року постійне зростання попиту підтримає імпорт біоетанолу в ЄС. Водночас імпорт BBD буде обмежено новими правилами відстеження та звітності.

Розглянемо більш детально тенденції розвитку біопалива для транспорту в ЄС, представлені у цьому звіті.

Політика ЄС у секторі біопалив для транспорту

Європейська Комісія (ЄК) ухвалила ряд законодавчих пропозицій, які вплинуть на використання біопалива в секторах автомобільного, авіаційного та морського транспорту в середньостроковій та довгостроковій перспективі.

Джерело: UPM Biofuels

Так, Директива ЄС з відновлюваної енергетики (RED II) була переглянута для узгодження з цілями Європейської зеленої угоди щодо:

- скорочення викидів парникових газів (ПГ) на 55% до 2030 р.

- вуглецевої нейтральності до 2050 р.

- загальної цілі із досягнення частки відновлюваної енергії щонайменше 42,5% до 2030 р.

Зміни до Директиви ЄС RED II набули чинності 20 листопада 2023 р. з 18-місячним періодом для перенесення більшості положень у національне законодавство.

Що стосується транспорту, держави-члени можуть вибирати між:

- цільовим показником зменшення інтенсивності ПГ на 14,5% до 2030 р. (порівняно з 1990 р.);

- забезпеченням частки принаймні 29% ВДЕ в кінцевому споживанні енергії до 2030 р.

Директива також встановлює обов’язкову ціль для передових біопалив (виготовлених із сировини, зазначеної в частині A Додатку IX) в 1% у 2025 р. та 5,5% у 2030 р., із яких хоча б 1% припадає на відновлювані види палива небіологічного походження у 2030 р. Варто зазначити, що ЄС обмежив споживання біопалив, вироблених з харчових та кормових культур, — на 1% вище рівня споживання у 2020 р. в окремій державі-члені ЄС та максимально 7% кінцевого споживання енергії в транспортному секторі в цій державі-члені. Біопалива, вироблені із сировини, зазначеної в частині B Додатку IX, будуть обмежені до 1,7% у 2030 р.

Держави-члени також можуть встановити нижчу межу для традиційного біопалива, ніж це передбачено у RED II. У травні 2024 р. прийнято Делеговану директиву (ЄС) 2024/1405, яка додає нову сировину в Додаток IX RED II. Для отримання права на врахування цілей RED II, біопалива, біорідини та біомаса, що споживаються в ЄС, повинні відповідати критеріям сталості, наведеним у статті 29 RED II. Ця стаття встановлює вимоги щодо мінімального рівня скорочення ПГ, захисту від конверсії земель з високим вмістом вуглецю та захисту біорізноманіття. RED II дозволяє державам-членам встановлювати додаткові критерії сталості для палив з біомаси.

Ухвалений ЄК Регламент ланцюга постачання без вирубування лісів (EUDR), націлений на продукти, які Європейська Комісія визнала основними причинами вирубування лісів, включно з соєвими та пальмовими продуктами. Вимоги до суб’єктів господарювання почнуть застосовуватися з 30 грудня 2024 р.

Регламент 2023/851 встановлює 100% скорочення викидів CO2 для нових легкових автомобілів і нових легких комерційних транспортних засобів до 2035 року. Нещодавно ЄС також прийняв Регламент, що переглядає стандарти викидів CO2 для великовантажних автомобілів.

Для сприяння використанню відновлюваного та низьковуглецевого палива в секторі морського та авіаційного транспорту ЄС ухвалив Регламент (ЄС) 2023/1805 у вересні 2023 р. та Регламент 2023/2405 у жовтні 2023 р.

Біоетанол

Біоетанол отримують ферментацією вуглеводних компонентів рослинної сировини. Зерно (наприклад, кукурудза, інші види зерна та ядра пшениці) і цукровий буряк — найбільш використовувані сировини для виробництва біоетанолу в ЄС. Етанол, який використовується як транспортне паливо, у цьому звіті називається біоетанолом.

Загальне збільшення використання біоетанолу в ЄС оцінюється на 4,5% у 2023 р. та 2,9% у 2024 р. Такі прогнози базуються на:

- появі на ринку або постійному розширенні використання E10 у багатьох країнах;

- більшій доступності E85 у Франції;

- загальному збільшенні пулу бензинового палива в ЄС.

Збільшення продажів сумішей із високим вмістом у Франції є основним фактором зростання загального споживання біоетанолу в ЄС.

Наразі E10 доступний у 15 країнах-членах ЄС: Австрія, Бельгія, Болгарія, Данія, Естонія, Фінляндія, Франція, Німеччина, Угорщина, Ірландія, Латвія, Литва, Люксембург, Нідерланди, Польща, Румунія, Словаччина та Швеція. У Франції споживання E85 підтримується збільшенням кількості автомобілів з гнучким вибором палива. Суперетанол-E85 — це паливо, що складається з 65-85% біоетанолу. Інші країни, де очікується значне зростання використання біоетанолу протягом 2023–2024 рр.: Німеччина, Польща, Ірландія, Австрія, Іспанія, Бельгія та Нідерланди. Нині у Німеччині найбільший дефіцит біоетанолу. Очікується, що у 2024 р. споживання біоетанолу на транспорті зросте несильно, попри певний приріст пулу бензинового палива. Збільшення мандата щодо скорочення викидів ПГ з 8% до 9,4% призводить до збільшення частки електромобілів.

У ЄС, щоб досягти розрахункового виробництва 5,38 млрд літрів біоетанолу у 2024 р., необхідний обсяг зернових, оцінюється у 12,9 млн. т, що приблизно на 233 тис. тонн більше, ніж минулоріч. Це приблизно 4,7% від загального обсягу виробництва зернових в ЄС. Побічними продуктами процесу виробництва біоетанолу є суха барда (DDG), пшенична клейковина та концентрати дріжджів. У 2024 р. прогнозується, що максимальний (розрахований) теоретичний рівень виробництва побічної продукції досягне 4,0 млн тонн, що приблизно на 73 тис. тонн більше, порівняно з 2023 р. Це становить 2,5% від загального обсягу споживання фуражного зерна в ЄС. Обсяг цукрових буряків для виробництва біоетанолу оцінюється в 3,1 млн тонн у 2023 р. та 3,7 млн тонн у 2024 р. Це приблизно 3,3% загального виробництва цукрових буряків в ЄС.

Дизельне паливо на основі біомаси

Біологічне дизельне паливо (BBD) — це і біодизель (метилові ефіри жирних кислот, FAME) і відновлюване дизельне паливо. Відновлюване дизельне паливо можуть виробляти за допомогою різних технологічних маршрутів переробки сировини. Однак на сьогодні широко комерціалізується таке паливо, отримане гідрогенізацією (HDRD). HVO (гідроочищена рослинна олія) —старіший, але все ще поширений термін для HDRD. Заводи HDRD зазвичай розроблені для виробництва сталого авіаційного палива (SAF). Через відсутність доступних і точних даних про попит/пропозицію на SAF цей звіт включає його (обсяги залишаються дуже невеликими) у статистику HDRD, а отже, і статистику BBD.

ЄС є найбільшим у світі ринком BBD з огляду як на виробництво, так і на споживання.

Споживання BBD визначається практично повністю мандатами держав-членів ЄС на змішування та скорочення викидів ПГ і, меншою мірою, податковими стимулами. У 2020 р. мандат на 6% скорочення викидів ПГ застосували для всіх постачальників палива в ЄС. Це сприяє використанню FAME з високими значеннями скорочення викидів парникових газів і HDRD. Особливо в країнах, близьких до 7% об’ємного ліміту змішування для FAME, вказаного у Директиві щодо якості палива (FQD).

Прогнозується, що виробництво BBD зросте на 1,3% до 16,8 млрд літрів у 2024 р., переважно завдяки високому попиту з боку експортних ринків (США та Великобританія). Водночас слід розрізняти тенденції щодо FAME та HDRD. Очікується, що виробництво HDRD зросте на 7,9% завдяки збільшенню потужностей у Швеції та Італії. Для FAME прогнозується зниження виробництва в ЄС на 0,8%.

Структура біодизельного сектору ЄС досить різноманітна: розмір заводів коливається від річної потужності 2,3 млн літрів до 680 млн літрів. Виробничі потужності FAME є в усіх країнах-членах ЄС, за винятком Фінляндії, Люксембургу, Хорватії та Мальти. HDRD же виробляється лише у семи країнах ЄС (Нідерланди, Італія, Франція, Фінляндія, Швеція, Іспанія та Португалія), проте потужності заводів більші й належать та управляються великими нафтовими компаніями.

Заводи HDRD і FAME в ЄС працюють на неповну потужність, а деякі заводи FAME тимчасово закриті через конкуренцію з імпортом, зокрема з Китаю.

Передові біопалива

Директива ЄС про ВДЕ RED II встановлює загальну політику щодо виробництва та просування енергії з використанням «передових» біопалив у ЄС. На транспорті біопалива з низьким рівнем викидів вуглецю замінюють викопні палива та біопалива з більш високим рівнем викидів вуглецю (на основі повного аналізу життєвого циклу). Політика ЄС й національних держав-членів структурована задля обмеження подальшого поширення викопних палив та стимулювання розширеного використання «передових» біопалив.

Відновлюване дизельне паливо (отримане гідрогенізацією) є готовим паливом, що може повністю замінити викопне дизельне паливо. Із деякими змінами у виробничому процесі на HDRD заводах також можна отримувати стале авіаційне паливо (SAF). HDRD і SAF згідно з політикою ЄС розглядаються як передові біопалива лише тоді, коли виготовляються з відповідної сировини.

У 2023 р. виробництво HDRD (включно з невеликим обсягом SAF) зросло на 11% до 3,89 млрд літрів завдяки збільшенню виробництва в Італії, Нідерландах, Фінляндії та Швеції. У 2024 р. прогнозується ріст виробництва HDRD на 8% до 4,19 млрд літрів за очікуваного розширення у Швеції та Італії. Це спричинить збільшення попиту на сировину, зокрема на ту, що перерахована в частині A та B додатку IX Директиви RED ІІ. Харчова та кормова сировина заборонені у SAF, що використовуються для досягнення цілей. Комерціалізація целюлозного етанолу значно відстала від розвитку HDRD і не прогресує. Основними факторами, які заважають операторам інвестувати в целюлозний етанол:

- високі витрати на будівництво заводу та експлуатаційні проблеми,

- недостатня регулятивна підтримка (фінансові стимули),

- проблеми з доставкою великих обсягів об’ємної сировини з низьким вмістом енергії.

Потужність ЄС із виробництва целюлозного етанолу у 2023 р. оцінюється в 125 млн літрів.

Цей огляд для SAF Україна підготував Семен Драгнєв, експерт Біоенергетичної асоціації України.